נוהל רשות המסים קבלת כספי מיסים בשל מימוש קריפטו – האם עובד?

ביום 31.12.23...

משקיעי קריפטו נתקלים לא אחת בבעיה כאשר הם מנסלים להפוך את כספם ל"כסף רגיל" (המכונה FIAT)...

הצטרף לרשימת תפוצה

בקרוב תיסגר פירצת המס של "חברה נשלטת זרה" – חנ"ז

מספר הגיליון:

681

תאריך:

14/11/2013 ♦ ביום 11.11.13 אישרה ועדת הכספים של הכנסת את הצעת רשות המסים לסגירת פרצות מס במודל "חברה נשלטת זרה" (חנ"ז).

♦ כידוע, חברה נשלטת זרה הינה חברה זרה הנשלטת על ידי תושבי ישראל ואשר רוב הכנסותיה הן הכנסות פסיביות (ריבית, תמלוגים, שכר דירה, דיבידנד ורווח הון).

מודל המס כיום קובע, שיראו את "בעל השליטה" הישראלי כאילו קיבל דיבידנד מהחברה הזרה הנשלטת לפי חלקו, על אף שהחברה לא חילקה את הדיבידנד בפועל, וזאת כדי להתגבר על תכנון והימנעות מחלוקת דיבידנד לישראלודחייה ארוכה של תשלום מסים בישראל.

♦עפ"י הודעת רשות המסים מס, שלא אליהן התכוון המחוקק, ובצעו תכנוני מס "קשים" המבוססים על פרשנות קיצונית, שפגעו בבסיס המיסוי הישראלי בהיקפי מס של מאות מיליוני ₪ רבים לשנה. , לאורך השנים, חברות משמעותיות נצלו פרצות.

♦רשות המסים נתנה דוגמאות לתכנון המס וסגירתו, כך למשל, סגרה רשות המסים פירצה: במקרה של מכירה של מניות זרות על ידי אותה "חברה נשלטת זרה", לעיתים נטען על ידי מייצגי החברות, כי לא מדובר ברווח שהוא "הכנסה פסיבית" אלא הכנסה עסקית ומשכך, אין לחשב בגינו הכנסה מ"דיבידנד רעיוני". במסגרת הצעת החוק נקבע, כי במקרים של מכירת מניות שהוחזקו על ידי "החברה הנשלטת הזרה" מעל לשנה – הרווח ממכירתן ייחשב ל"הכנסה פסיבית" וישולם בגינו "דיבידנד רעיוני". ואילו לגבי החזקה בתקופה קצרה משנה ניתן יהיה להוכיח בפני פקיד השומה שמדובר בהכנסה עסקית.

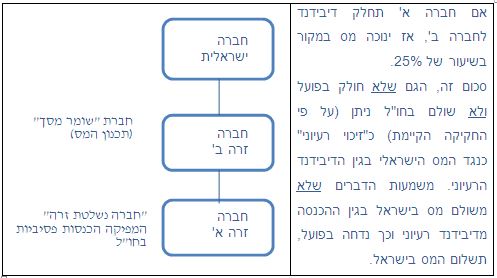

♦סגירת תכנון נוסף הוא התכנון שרשות המסים מכנה תכנון "שומר מסך". עלפי תכנון זה ממקמים "חברת ביניים" זרה (חברה ב') בין בעל השליטה הישראלי לבין החברה הזרה שמפיקה את ההכנסות הפאסיביות (חברה א').

בחירת חברת הביניים צריכה להיות כזו שתיצור "זיכוי מס רעיוני", שיחול כנגד מס ההכנסה הישראלי שנובע מהדיבידנד הרעיוני.

בחירת חברת הביניים צריכה להיות כזו שתיצור "זיכוי מס רעיוני", שיחול כנגד מס ההכנסה הישראלי שנובע מהדיבידנד הרעיוני.

♦עפ"י הודעת רשות המסים, זהו התרשים של "תכנון שומר מסך":

♦במסגרת הצעת החוק שאושרה בוועדת הכספים הציעה רשות המסים שלא להתחשב ב"זיכוי הרעיוני" בחו"ל, שמטרתו להימנע מתשלום מסים, אלא, כאשר ישולם המס בפועל בחו"ל. כלומר, בשנה שבה ישולם המס הזר בחו"ל, הוא יזוכה כנגד ההכנסות הישראליות ובמידת הצורך אף יוחזר לנישום, ששילם אותו.

♦הצעת חוק זו תובא בימים הקרובים לקריאה שנייה ושלישית בכנסת.

מס פקס בע"מ

רח' החשמונאים 90

קומה 2

תל אביב ת.ד 20445

טל. 03-6966733

פקס. 03-6966744

אין האמור באתר מהווה יעוץ משפטי, יעוץ מקצועי, חוות דעת, סקירת המצב המשפטי ו/או הדין הרלבנטי.

ליעוץ משפטי ניתן ליצור קשר עם משרד עורכי הדין גולדמן ושות'

הנני מסכים/מסכימה לתקנון האתר.